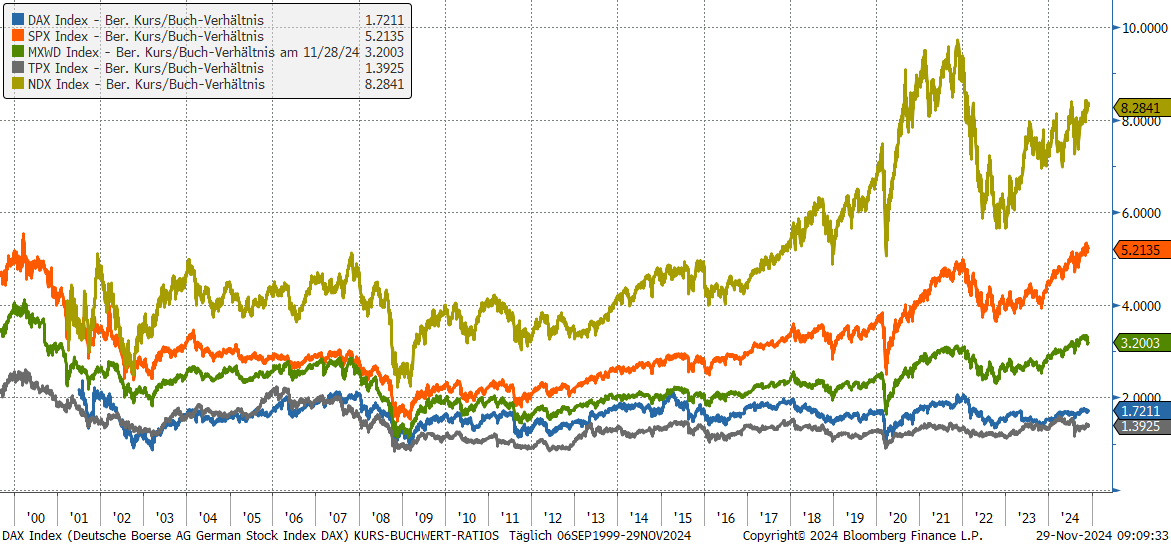

Aktien-Bewertung mit KBV und KUV

Wir starten heute eine neue Artikel-Reihe, mit der wir Finanzinformationen, die wir für nützlich halten, bereitstellen wollen. Dieses soll Finanzwissen rund um Aktien, Anleihen und die Börsen vermitteln sowie künftig Nachrichten und Kommentare aus diesem Segment umfassen. Wir starten die Reihe mit wichtigen Bewertungsindikatoren für Aktien, dem Kurs-Buchwert- und Kurs-Umsatz-Verhältnis.

KBV (Kurs-Buchwert-Verhältnis) und KUV (Kurs-Umsatz-Verhältnis) sind Kennzahlen, die zur Bewertung von Unternehmen und deren Aktien verwendet werden. Sie helfen dabei, den Preis einer Aktie im Verhältnis zu bestimmten finanziellen Kennzahlen des Unternehmens einzuordnen. Hier ist, wie man sie interpretiert:

KBV (Kurs-Buchwert-Verhältnis)

Definition:

Das KBV zeigt das Verhältnis zwischen dem Aktienkurs eines Unternehmens und dessen Buchwert je Aktie.

KBV=AktienkursBuchwert je Aktie = KBV=Buchwert je Aktie / Aktienkurs

Interpretation:

KBV < 1: Die Aktie wird unter ihrem Buchwert gehandelt, was darauf hindeuten kann, dass der Markt das Unternehmen unterbewertet. Es könnte jedoch auch auf Probleme im Geschäft hinweisen.

KBV ≈ 1: Die Aktie wird ungefähr zum Buchwert gehandelt, was eine faire Bewertung andeutet.

KBV > 1: Die Aktie wird über ihrem Buchwert gehandelt, was oft auf gute Zukunftsaussichten, ein starkes Geschäftsmodell oder hohe immaterielle Vermögenswerte hindeutet.

Einsatz:

Das KBV ist besonders bei kapitalintensiven Branchen wie Banken, Versicherungen oder Immobilienunternehmen nützlich, bei denen der Buchwert eine größere Aussagekraft hat.

KUV (Kurs-Umsatz-Verhältnis)

Definition:

Das KUV zeigt das Verhältnis zwischen dem Aktienkurs eines Unternehmens und dem Umsatz je Aktie.

KUV = Umsatz / Marktkapitalisierung

Interpretation:

KUV < 1: Das Unternehmen wird günstig bewertet. Dies könnte auf eine Unterbewertung hindeuten, aber auch auf geringe Margen oder wirtschaftliche Probleme.

KUV ≈ 1: Eine faire Bewertung des Unternehmens im Vergleich zu seinem Umsatz.

KUV > 1: Das Unternehmen wird teuer bewertet, was oft bei wachstumsstarken Unternehmen der Fall ist. Es zeigt, dass der Markt hohe zukünftige Umsätze oder Margen erwartet.

Einsatz:

Das KUV ist besonders nützlich bei Wachstumsunternehmen oder in Branchen mit niedrigen oder negativen Gewinnen (z. B. Technologie-Startups), da es unabhängig von der Profitabilität ist.

Unterschiede und Anwendung

KBV: Eignet sich für etablierte, stabile Unternehmen mit starkem Fokus auf Substanzwerten.

KUV: Ideal für die Bewertung von Unternehmen in Wachstumsphasen, bei denen Gewinne noch keine Rolle spielen.

Beide Kennzahlen sollten nie isoliert betrachtet werden. Eine umfassende Bewertung sollte auch andere Kennzahlen (z. B. KGV, Gewinnwachstum, Margen) und qualitative Aspekte des Unternehmens (Marktstellung, Management, Wettbewerbsvorteile) einbeziehen.

- Aufrufe: 76